Verifactu es el término que identifica el reglamento y conjunto de especificaciones técnicas con respecto a las facturas electrónicas. Se refiere a cualquier “Sistema de emisión de facturas verificables” o sistema VERI*FACTU, que debe cumplir con unos requisitos básicos.

Verifactu será obligatorio para todo el que use un sistema informático de facturación (SIF). Con las excepciones de: los que emitan facturas exclusivamente en papel, los que estén adscritos al Suministro Inmediato de Información (SII) y los que tengan su domicilio fiscal en el País Vasco o la Comunidad Foral de Navarra. Para más detalles se recomienda consultar el espacio de preguntas frecuentes de la Agencia Tributaria.

¿Es obligatorio o no?

Sabiendo esto ¿por qué en muchos sitios se dice que Verifactu no será obligatorio? Porque VERI*FACTU es también el nombre de un sistema de facturación específico, que además de cumplir con la nueva normativa también remite un registro de los datos de cada factura en el momento de su expedición.

Así que la obligación no será de enviar el registro inmediatamente para verificar las facturas, pero sí deberán usarse sistemas que faciliten la verificación con unas condiciones concretas.

Dejamos aquí un artículo definiendo las fechas concretas de obligatoriedad de VeriFactu.

Aclaradas las dudas que ha creado esta decisión de nombres, estos son los requisitos técnicos mínimos que deberán tener todos los sistemas informáticos de facturación (SIF) en algún momento:

- Registro de facturación

En el momento de expedir la factura el programa debe generar y guardar un resumen –registro de facturación– en el que se incluirán los elementos que definimos abajo.

Es opcional remitir el registro directamente a la Agencia Tributaria en el momento de la expedición. Pero siempre debe ser accesible y enviable a hacienda si se requiere.

- Huella digital

Los registros deberán incluir una huella digital en su alta y anulación. Esta huella sería un hash en el que se registran las altas y anulaciones de facturas.

Esto contribuye a que los registros estén identificados de manera fiable, así se garantiza la integridad de la información volcada.

- Registros encadenados

Los registros deberán estar encadenados de manera que pueda verificarse su rastro siguiendo su secuencia de creación desde el primero al último.

El objetivo con esto es garantizar la trazabilidad de las facturas, y así evitar fraudes mediante modificaciones posteriores a la emisión.

- Firma electrónica

La firma electrónica del emisor. De esta manera se identificará a la persona concreta que realiza el registro.

En el caso de usar VERI*FACTU, que remite inmediatamente los registros a la Agencia Tributaria, no es obligatoria. Esto es porque el proceso de remisión incluye autenticación mediante certificado electrónico cualificado.

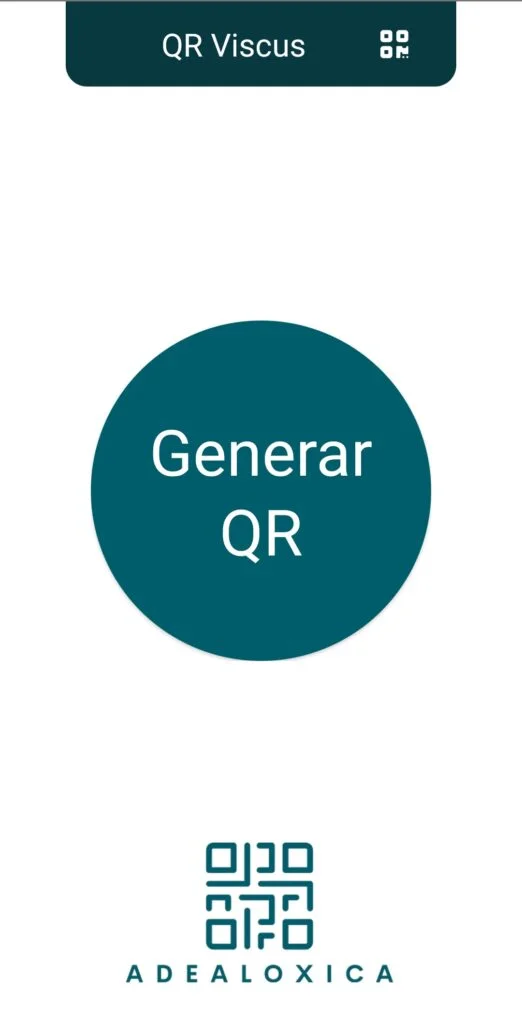

- Código QR

Cada factura expedida deberá incluir un código QR que contenga todos los datos de dicha factura. Así al ser escaneado redirigirá a la aplicación de la Agencia Tributaria o un apartado de la sede electrónica, para cotejar los datos.

Esto permite al receptor de una factura remitir el registro de la factura, con dos respuestas posibles:

- Si se ha usado un sistema VERI*FACTU, que remite inmediatamente el registro.

“Factura encontrada. En la Agencia Tributaria consta una factura con idénticas características a la remitida.”

- Si se ha usado otro sistema de facturación, que aunque cumpla la normativa no es VERI*FACTU.

“Factura no encontrada. En la Agencia Tributaria no consta ninguna factura con las características remitidas.”

En este segundo caso no se puede verificar la factura, porque no es obligatorio remitir el registro inmediatamente por parte del emisor. Pero el receptor ha facilitado la información a la Agencia Tributaria ayudando en sus tareas de control del cumplimiento tributario.

El código QR debe ir al principio de la factura, en el caso de estar impresa o en un formato visualizable, como PDF. Si es una factura electrónica estructurada en la que no se puede incluir el QR, esta debe tener los datos y la URL que irían en el código.